Trong lĩnh vực tài chính ngân hàng, tỷ lệ an toàn vốn (CAR) đóng vai trò như một “tấm đệm” bảo vệ sự ổn định của hệ thống. Mức 8% CAR thường xuyên được nhắc đến như một chuẩn mực quan trọng, nhưng ý nghĩa thực sự của con số này là gì? Tại sao các ngân hàng phải duy trì tỷ lệ CAR trên 8%? Bài viết này sẽ giải thích một cách chi tiết và dễ hiểu về mức 8% đối với tỷ lệ an toàn vốn CAR, làm rõ các thành phần cấu tạo nên tỷ lệ này, tầm quan trọng của nó đối với hoạt động ngân hàng, hệ thống tài chính và nền kinh tế, đồng thời cung cấp cái nhìn tổng quan về cách các ngân hàng quản lý và duy trì tỷ lệ CAR ở mức an toàn. Hiểu rõ về CAR 8% không chỉ giúp bạn nắm bắt các chỉ số tài chính quan trọng mà còn đánh giá được sức khỏe và mức độ an toàn của hệ thống ngân hàng.

1. Mức 8% đối với tỷ lệ an toàn vốn CAR là gì?

Tỷ lệ an toàn vốn (CAR), viết tắt của Capital Adequacy Ratio, là một chỉ số đo lường khả năng chống chịu rủi ro của một ngân hàng so với quy mô tài sản có rủi ro của ngân hàng đó. Mức 8% CAR là một chuẩn mực quốc tế, được quy định bởi Ủy ban Basel về Giám sát Ngân hàng (BCBS), và được áp dụng rộng rãi trên toàn thế giới.

1.1. Định nghĩa và công thức tính tỷ lệ CAR

Tỷ lệ CAR được tính bằng cách chia vốn tự có của ngân hàng cho tổng tài sản có rủi ro (RWA), và thường được biểu thị bằng phần trăm. Vốn tự có (Capital) bao gồm vốn cấp 1 (Tier 1 Capital) và vốn cấp 2 (Tier 2 Capital), đại diện cho nguồn lực tài chính của ngân hàng có thể sử dụng để hấp thụ損失. Tài sản có rủi ro (Risk Weighted Assets – RWA) là tổng giá trị tài sản của ngân hàng đã được điều chỉnh theo mức độ rủi ro của từng loại tài sản. Công thức tính CAR như sau:

CAR = (Vốn tự có / Tài sản có rủi ro) x 100%

Theo quy định của Basel III, vốn tự có cấp 1 bao gồm vốn chủ sở hữu và lợi nhuận giữ lại, là nguồn vốn có khả năng hấp thụ損失 tốt nhất. Vốn tự có cấp 2 bao gồm các công cụ nợ thứ cấp và dự trữ đánh giá lại tài sản, có khả năng hấp thụ損失 kém hơn vốn cấp 1. Tài sản có rủi ro được xác định bằng cách nhân giá trị tài sản với hệ số rủi ro tương ứng, hệ số rủi ro càng cao thì tài sản càng rủi ro. Ví dụ, tiền mặt và trái phiếu chính phủ có hệ số rủi ro thấp (0%), trong khi các khoản vay doanh nghiệp và bất động sản có hệ số rủi ro cao hơn (từ 50% đến 100% hoặc cao hơn). Như vậy, tỷ lệ CAR phản ánh khả năng của ngân hàng trong việc sử dụng vốn tự có để bù đắp cho các khoản lỗ潜在 có thể phát sinh từ các tài sản có rủi ro.

1.2. Ý nghĩa của mức 8% CAR

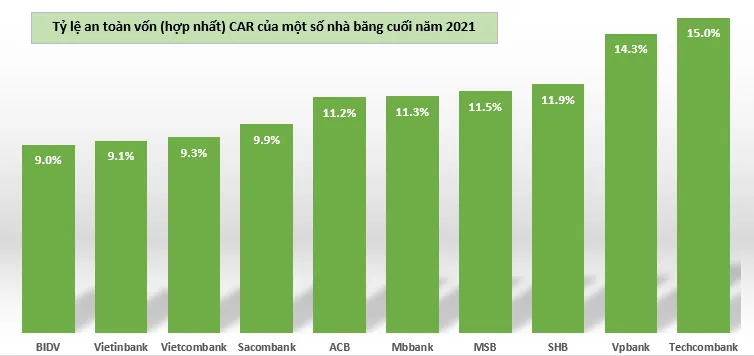

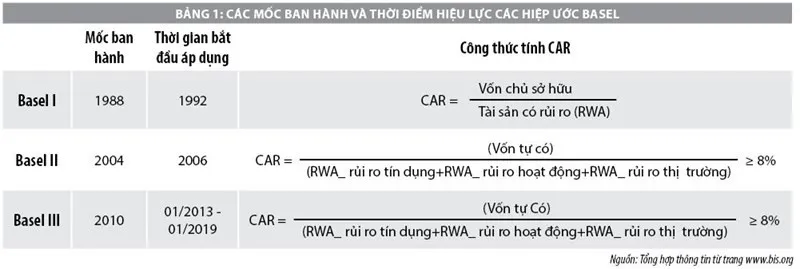

Mức 8% CAR có ý nghĩa quan trọng như một mức tối thiểu mà các ngân hàng phải duy trì để đảm bảo hoạt động an toàn và ổn định. Chuẩn mực Basel I, được ban hành năm 1988, đã thiết lập mức CAR tối thiểu là 8%, và chuẩn mực này vẫn được duy trì trong các phiên bản Basel II và Basel III sau này. Mức 8% CAR được coi là đủ để các ngân hàng có thể hấp thụ các khoản lỗ bất ngờ trong điều kiện kinh doanh bình thường, và vẫn duy trì hoạt động liên tục. Theo Ủy ban Basel, mức 8% CAR là kết quả của quá trình nghiên cứu và phân tích kỹ lưỡng, dựa trên kinh nghiệm thực tế và các mô hình định lượng rủi ro. Mức này được coi là sự cân bằng hợp lý giữa việc đảm bảo an toàn vốn cho ngân hàng và việc duy trì khả năng cung cấp tín dụng cho nền kinh tế. Tuy nhiên, trong những giai đoạn kinh tế khó khăn hoặc khủng hoảng tài chính, mức 8% CAR có thể không đủ để bảo vệ ngân hàng khỏi nguy cơ phá sản, và các cơ quan quản lý có thể yêu cầu các ngân hàng tăng cường bộ đệm vốn cao hơn.

2. Tại sao mức 8% CAR lại quan trọng đối với ngân hàng?

Mức 8% CAR không chỉ là một con số quy định, mà còn mang lại nhiều lợi ích thiết thực cho ngân hàng, hệ thống tài chính và nền kinh tế nói chung.

2.1. Đảm bảo an toàn và ổn định cho ngân hàng

Duy trì tỷ lệ CAR trên 8% giúp tăng cường khả năng chống chịu rủi ro của ngân hàng. Khi ngân hàng có tỷ lệ CAR cao, ngân hàng có đủ vốn tự có để bù đắp các khoản lỗ潜在 phát sinh từ hoạt động kinh doanh, như rủi ro tín dụng, rủi ro thị trường, và rủi ro hoạt động. Điều này giúp ngân hàng giảm thiểu nguy cơ phá sản, bảo vệ tiền gửi của khách hàng, và duy trì hoạt động ổn định. Theo một nghiên cứu của Ngân hàng Trung ương Châu Âu (ECB), các ngân hàng có tỷ lệ CAR cao hơn thường có khả năng chống chịu tốt hơn trước các cú sốc kinh tế và tài chính, và ít có khả năng rơi vào khủng hoảng hơn. Ví dụ, trong cuộc khủng hoảng tài chính toàn cầu năm 2008, các ngân hàng có tỷ lệ CAR cao hơn thường vượt qua khủng hoảng tốt hơn và ít phải nhận sự hỗ trợ từ chính phủ hơn so với các ngân hàng có tỷ lệ CAR thấp. Do đó, việc duy trì tỷ lệ CAR trên 8% là một trong những biện pháp quan trọng để đảm bảo an toàn và ổn định cho từng ngân hàng nói riêng và toàn bộ hệ thống ngân hàng nói chung.

2.2. Nâng cao uy tín và niềm tin của nhà đầu tư

Tỷ lệ CAR là một trong những chỉ số tài chính quan trọng mà các nhà đầu tư, cổ đông, và đối tác quan tâm khi đánh giá sức khỏe và rủi ro của một ngân hàng. Ngân hàng có tỷ lệ CAR cao thường được coi là an toàn hơn, ít rủi ro hơn, và có khả năng sinh lời bền vững hơn. Điều này giúp ngân hàng nâng cao uy tín trên thị trường, thu hút vốn đầu tư, và mở rộng quan hệ hợp tác. Theo một khảo sát của PwC, các nhà đầu tư ngày càng重视 các chỉ số an toàn vốn, trong đó có tỷ lệ CAR, khi đưa ra quyết định đầu tư vào cổ phiếu ngân hàng. Ví dụ, một ngân hàng công bố tỷ lệ CAR vượt trội so với trung bình ngành thường được thị trường đánh giá cao, giá cổ phiếu có xu hướng tăng lên, và ngân hàng có thể huy động vốn dễ dàng hơn với chi phí thấp hơn. Ngược lại, ngân hàng có tỷ lệ CAR thấp hoặc có xu hướng giảm có thể bị nhà đầu tư nghi ngờ về khả năng quản lý rủi ro và triển vọng phát triển, dẫn đến giá cổ phiếu giảm và khó khăn trong việc huy động vốn.

2.3. Tuân thủ quy định và chuẩn mực quốc tế

Mức 8% CAR là một yêu cầu pháp lý ở nhiều quốc gia trên thế giới, trong đó có Việt Nam. Các ngân hàng phải tuân thủ quy định về tỷ lệ CAR tối thiểu do Ngân hàng Nhà nước hoặc cơ quan quản lý ngân hàng quy định. Việc tuân thủ tỷ lệ CAR không chỉ giúp ngân hàng tránh bị xử phạt vi phạm hành chính, mà còn thể hiện sự chuyên nghiệp và minh bạch trong quản lý rủi ro, phù hợp với các chuẩn mực quốc tế. Theo quy định hiện hành của Ngân hàng Nhà nước Việt Nam, tỷ lệ CAR tối thiểu mà các ngân hàng thương mại phải duy trì là 8%. Ngân hàng nào không đáp ứng được yêu cầu này sẽ bị coi là vi phạm quy định về an toàn hoạt động ngân hàng, và có thể bị áp dụng các biện pháp can thiệp, xử lý theo quy định của pháp luật. Do đó, việc duy trì tỷ lệ CAR trên 8% là một nghĩa vụ pháp lý bắt buộc đối với tất cả các ngân hàng hoạt động tại Việt Nam, đồng thời cũng là một yêu cầu để hội nhập và cạnh tranh trên thị trường tài chính quốc tế.

3. Các yếu tố ảnh hưởng đến tỷ lệ CAR của ngân hàng

Tỷ lệ CAR của một ngân hàng không phải là một con số cố định, mà có thể biến động theo thời gian và chịu sự tác động của nhiều yếu tố khác nhau, cả bên trong và bên ngoài ngân hàng.

3.1. Tăng trưởng tín dụng và chất lượng tài sản

Tăng trưởng tín dụng quá nhanh có thể làm giảm tỷ lệ CAR của ngân hàng. Khi ngân hàng mở rộng hoạt động cho vay một cách ồ ạt, tài sản có rủi ro (RWA) tăng lên nhanh hơn vốn tự có, dẫn đến tỷ lệ CAR giảm xuống. Đặc biệt, nếu tăng trưởng tín dụng tập trung vào các lĩnh vực rủi ro cao, hoặc chất lượng thẩm định tín dụng không được kiểm soát chặt chẽ, rủi ro tín dụng có thể gia tăng, làm giảm vốn tự có do trích lập dự phòng rủi ro tăng lên, và càng gây áp lực giảm tỷ lệ CAR. Chất lượng tài sản suy giảm cũng có tác động tiêu cực đến tỷ lệ CAR. Khi nợ xấu tăng lên, ngân hàng phải trích lập dự phòng rủi ro nhiều hơn, làm giảm lợi nhuận và vốn tự có. Đồng thời, nợ xấu cũng làm tăng tài sản có rủi ro, do hệ số rủi ro của nợ xấu thường rất cao (100% hoặc cao hơn). Cả hai yếu tố này đều làm giảm tỷ lệ CAR. Theo một báo cáo của Moody’s, tăng trưởng tín dụng quá nóng và chất lượng tài sản suy giảm là hai trong số những nguyên nhân chính khiến tỷ lệ CAR của các ngân hàng suy giảm trong các giai đoạn khủng hoảng kinh tế. Ví dụ, trong giai đoạn bong bóng bất động sản, nhiều ngân hàng tăng trưởng tín dụng rất nhanh vào lĩnh vực bất động sản, khi thị trường bất động sản đóng băng, nợ xấu bất động sản tăng vọt, làm giảm tỷ lệ CAR của các ngân hàng này xuống dưới mức an toàn.

3.2. Biến động thị trường và rủi ro hoạt động

Biến động thị trường tài chính có thể ảnh hưởng đến cả vốn tự có và tài sản có rủi ro của ngân hàng, và do đó tác động đến tỷ lệ CAR. Khi lãi suất tăng lên, giá trị các công cụ nợ (trái phiếu) mà ngân hàng nắm giữ có thể giảm xuống, làm giảm vốn cấp 2. Khi thị trường chứng khoán giảm điểm, giá trị cổ phiếu mà ngân hàng đầu tư cũng giảm xuống, làm giảm vốn cấp 1. Biến động tỷ giá hối đoái cũng có thể ảnh hưởng đến vốn tự có và tài sản có rủi ro của ngân hàng, đặc biệt đối với các ngân hàng có hoạt động ngoại tệ lớn. Rủi ro hoạt động như gian lận, sai sót nghiệp vụ, sự cố công nghệ thông tin, hoặc các sự kiện pháp lý cũng có thể gây tổn thất tài chính cho ngân hàng, làm giảm lợi nhuận và vốn tự có, và do đó làm giảm tỷ lệ CAR. Theo một phân tích của Standard & Poor’s, các ngân hàng hoạt động trong môi trường kinh tế vĩ mô bất ổn và thị trường tài chính biến động mạnh thường gặp nhiều khó khăn hơn trong việc duy trì tỷ lệ CAR ở mức an toàn. Ví dụ, trong giai đoạn khủng hoảng nợ công châu Âu, các ngân hàng nắm giữ nhiều trái phiếu chính phủ của các nước Nam Âu bị ảnh hưởng nặng nề do giá trị trái phiếu giảm mạnh, làm giảm tỷ lệ CAR của các ngân hàng này.

Kết luận

Chính sách quản lý vốn của ngân hàng, bao gồm chiến lược huy động vốn, cơ cấu vốn, và kế hoạch tăng vốn, có ảnh hưởng trực tiếp đến vốn tự có và tỷ lệ CAR. Ngân hàng có chính sách quản lý vốn chủ động, linh hoạt, và hiệu quả thường có khả năng duy trì tỷ lệ CAR ở mức